Preus i mercats agrícoles a Catalunya

Les següents dues taules 2.1 i 2.2 recullen els preus agrícoles i ramaders més significatius a partir de la informació facilitada pel DARP. Tot seguit assenyalem el més rellevant.

Taula 2.1 – Preus agrícoles (Valor 0 = final d’octubre de 2016).

Taula 2.1 – Preus agrícoles (Valor 0 = final d’octubre de 2016).

Conreus extensius

S’estan sembrant els cereals, la colza i altres extensius d’hivern amb normalitat. Les pluges, encara que insuficients a les planes de Lleida, han permès trencar amb l’extrema sequera que es patia. Alhora el blat de moro es troba en plena collita obtenint-se uns bons rendiments a l’entorn de les mitjanes recents. Però els preus de tots els cereals arrosseguen un dilatat període molt per sota de les mitjanes. En el darrer període s’han produït alces moderades dels preus però no pas per fer imaginar un canvi de tendència. Efectivament, de l’anàlisi realitzat en el capítol anterior es dedueix que els mercats de futurs consideren desajustats els preus dels cereals i aposten per increments progressius, increments, però, que avui no tenen cap símptoma clar que els indiqui.

L’arròs després d’una campanya sense ensurts rellevants i uns preus moderadament favorables, aborda de forma col·legiada entre els diferents actors implicats les actuacions a emprendre en la lluita contra el cargol poma, la qual es centrarà en cinc objectius entre els quals destaca el potenciar la recerca aplicada, a més de les actuacions de control i d’extermini.

Fruita fresca

Acabada la campanya de la fruita de pinyol es pot fer un balanç moderadament favorable, tot i que la producció d’enguany s’ha estimat un 12% menys que la mitjana, però els preus han estat més remuneradors.

Quant a la fruita de llavor (poma i pera) les previsions d’AFRUCAT assenyalaven un increment de l’11 % de poma i un descens del 8 % en pera. Posteriorment a aquesta previsió el Pla d’Urgell va sofrir una forta pedregada que va afectar sensiblement a aquesta estimació. Aquest fet suggereix un cop mes l’interès de protegir els conreus amb xarxa antipedra, no es tracta tant de protegir les rendes, que un bon sistema d’assegurances pot cobrir, com de garantir la producció davant dels clients i consumidors.

La campanya de comercialització de poma i pera s’ha iniciat amb uns preus significativament per sota de l’any precedent, si bé a l’entorn o per sobre de les mitjanes dels darrers cinc anys.

A nivell de la Unió Europea la fruita fresca ha rebut la bona noticia de la pujada fins a un 40 % del preu de retirada de la fruita. Aquesta mesura s’adoptarà a partir de març de 2017.

Vinya

S’han confirmat les previsions sobre la verema. La vinya és un conreu especialment adaptat al clima mediterrani i fins i tot podríem dir que és enemic de massa aigua, però les condicions de sequera d’aquest estiu han provocat pèrdues importants de producció sobretot a l’àrea del Penedès, on CEVIPE preveu un descens de producció entre un 15 % i un 20 %. Com a contrapunt al descens de la collita s’estan observant moviments a l’alça en el vi amb destí a cava. Tot i així hi ha diferents realitats, en primer lloc les vinyes regades, fins i tot amb dotacions de suport, no s’estan veient afectades per la sequera, altrament àrees de la Conca de Barberà i Tarragonès varen comptar -com a excepció- amb pluges abundants al Juliol. Quant a la qualitat, la sequera ha evitat infestacions de míldiu fet que està donant una excel·lent qualitat de fruit. La caiguda de producció ha estat general a Europa, així al conjunt europeu la disminució s’estima en prop d’un 5 %.

En relació a les tendències dels mercats del vi s’acaba de celebrar una jornada promoguda pel Observatorio Español del Mercado del Vino de la que aquí n’oferim l’enllaç:

Fruita seca

L’ametlla aguanta uns preus molt més alts que les mitjanes històriques, fruit de les dificultats de les plantacions californianes, on, tanmateix, finalment enguany han tornat les pluges, però els costarà recuperar els nivells de producció precedents. La Federació de Cooperatives Agràries de Catalunya (FCAC) preveia un increment del 30,8 % de la collita d’ametlla en relació amb la campanya anterior, però la realitat de sequera, encara sense estadístiques, ha modificat severament aquestes previsions. En aquest apartat també les diferències seran radicals entre les terres que disposen de regadiu i les de secà. Cal dir que cada cop s’amplien més les àrees de conreu d’ametller que disposen de regadiu en major o menor dotació.

L’avellana ha tingut una collita dins de la normalitat amb una estimació de 13.000 tones closca, molt lleugerament inferior a la de l’any anterior. Els preus estan tenint una notable caiguda en relació a l’any anterior però se situen encara per sobre de la mitjana dels darrers cinc anys. Precisament per a intentar harmonitzar el mercat de l’avellana es va celebrar a Reus el passat 21 d’octubre una reunió entre La Unió Europea i Turquia, reunió de la que va ser amfitriona la FCAC. Cal tenir present que Turquia produeix el 70 % de la producció mundial d’avellanes, seguida de la Unió Europea amb el 17 %. Espanya, amb el 95% de la producció localitzada a Catalunya produeix el 9 % de la Unió Europea.

Unió de Pagesos denuncia els baixos preus de Catalunya en relació a les avellanes provinents de Turquia. Front a aquesta preocupació el DARP està fent un seguiment dels preus en diferents mercats locals i internacionals d’avellana i ametlla.

Com a notícia anecdòtica però amb fort contingut estratègic ja s’han obtingut els primers fruits de pistatxo a àrees regades pel Segarra-Garrigues, es tracta d’un signe de que aquest conreu s’adapta bé en aquesta zona. Indiquem aquí l’enllaç al projecte pistatxo.

Olivera i oli

Al redactar aquestes línies s’està en plena collita de les olives. Segons la Federació de Cooperatives Agràries de Catalunya la producció ha estat ben diferent a unes comarques o altres degut a la sequera que no ha afectat per igual. A les comarques de Tarragona s’espera que augmenti un 48 % la producció (cal tenir en compte que l’any passat hi va haver una collita molt reduïda) però a Lleida la producció baixarà prop d’un 20 %. Segons la mateixa font, en la mesura que tant a Itàlia, Grècia, Tunísia, Marroc i Síria es preveuen descensos en producció, així com també a Espanya, fa pensar en una certa estabilitat dels preus. La figura 2.1 indica l’evolució dels preus just abans d’iniciar la nova campanya.

Figura 2.1 – Evolució del preu del oli verge a Espanya. Font: MAGRAMA.

Figura 2.1 – Evolució del preu del oli verge a Espanya. Font: MAGRAMA.

Pel que fa a la qualitat, enguany la maduració de l’oliva porta un cert retard respecte al cicle mitjà, probablement per la influència de les pluges d’abril, fet que afavoreix la qualitat de l’oli.

Catalunya produeix un oli d’oliva excel·lent. A més, una característica a valorar n’és l’extraordinària diversitat, tal com correspon a un país tan divers. Aquesta diversitat s’expressa en cinc denominacions d’origen (DO) totes elles productores d’olis diferents però de gran qualitat: Siurana i Garrigues que basen la seva producció en la varietat Arbequina; Baix Ebre-Montsià que produeixen tres varietats: Morrut, Sevillenca i Farga; Terra Alta amb la varietat Empeltre; i Empordà que basa la seva producció en la varietat Argudell.

Malgrat la qualitat de l’oli (per exemple, la varietat Arbequina originària de Catalunya es reconeguda arreu) i l’existència d’un consumidor local que valora aquesta qualitat, encara una part de la producció es ven a granel per a l’exportació. Aquesta és una assignatura pendent del sector de l’oli català en la que que cal avançar vers una comercialització amb marca pròpia vers el mercat global.

Preus i mercats ramaders a Catalunya

Taula 2.2 – Preus ramaders (Valor 0 = final d’octubre 2016).

Taula 2.2 – Preus ramaders (Valor 0 = final d’octubre 2016).

Porcí

El sector porcí després de quatre mesos amb bons preus, que li van permetre absorbir el dilatat període de pèrdues del que procedia (taula 2.3 i Figura 2.2), ara està arrossegant unes setmanes a la baixa, en part formant part del cicle normal i que, en qualsevol cas, està lluny dels preus baixos de fa un any.

Taula 2.3 Costos i marges de les explotacions porcines. Font: SIP Consultors.

Figura 2.2 Marges de les explotacions porcines. Font: SIP Consultors.

S’acaba de celebrar (4 de novembre) a Vic l’acte d’entrega dels guardons o premis Porc d’Or. Aquests premis, que compten ja amb vint-i-tres anys d’història, foren impulsats per l’IRTA per passar a ser actualment un premi d’àmbit estatal i que és l’expressió d’un sector innovador.

L’acord CETA entre la UE i Canadà pot afectar al sector porcí en tant que Canadà és un gran productor de porcí i el tercer exportador mundial de carn de porc. De totes maneres l’acord preveu unes quotes progressives si bé limitades i cal tenir en compte que avui per avui Canadà té uns costos superiors a la producció europea.

A seguir també la futura llei alemanya sobre la ramaderia intensiva que podria marcar les línies que s’acabarien adoptant a nivell comunitari.

Finalment seguir atents als nous focus de pesta porcina africana a zones de Polònia, Estònia, Letònia, Lituània i Rússia.

Boví de llet i de carn

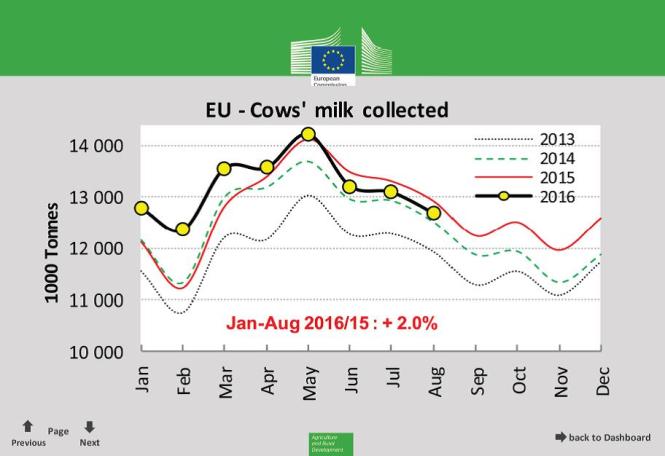

Per fi, tímidament, el preu de la llet torna a pujar, però, tal com afirma Rabobank els preus no estan pujant perquè augmenti la demanda sinó perquè es redueix la producció. Certament, els darrers mesos, tal com mostra la figura 2.3, s’han reduït les entregues de llet. Pot ser, en part, per les mesures adoptades, però tal com ens advertia Jaume Pont a ObeAlimentària d’Octubre, es tracta de mesures conjunturals amb efectes limitats en el temps. Però també es possible que part de la reducció de la producció sigui deguda a la reestructuració del sector, aspecte sobre el que no disposem encara de dades.

En relació als fons de la UE destinats a la crisi del sector lacti, el MAGRAMA ha elaborat un projecte de Real Decret on divideix els fons en dues mesures, l’una destinada a no incrementar la producció i l’altra destinada a incentivar projectes de cooperació.

Figura 2.3.- Llet de vaca recol·lectada a la UE. Font: Milk Market Observatory.

Figura 2.3.- Llet de vaca recol·lectada a la UE. Font: Milk Market Observatory.

Boví de carn

El boví de carn es troba en una situació de relativa estabilitat amb una demanda consistent, malgrat les fluctuacions.

Preocupa, però, el nou tractat de lliure comerç amb Canadà, que n’és un gran productor i exportador.

Cara a Nadal s’espera una sensible millora dels preus.

Oví i cabrum

Els preus de l’oví tenen un cicle anual repetitiu i la tardor i principis d’hivern coincideix amb els preus més alts, tot i així a finals d’octubre se situaven un 5,41 % per sobre dels de l’any passat a la mateixa època.

La immigració musulmana ha afavorit la demanda d’aquest producte, tot i així, tal com reflectia l’anàlisi de Obealimentària, el consum de carn d’oví i cabrum en 10 anys ha caigut un 41 %.

Malgrat tot és un sector que manté professionals compromesos a la recerca d’un espai de mercat més còmode. En aquest sentit cal valorar el llibre que és a punt de sortir a la venda titulat “El xai a la taula”, de la que n’és autora l’experta en producció ovina Rosa March.

Figura 2.4.- Portada del llibre El xai a taula, de Rosa March

Conills

La cuniculicultura ha sofert una molt severa crisi de preus (Figura 2.5). Aquesta situació ha creat fortes tensions al si de la cadena de valor. La COAG (Coordinadora de Agricultores y Ganaderos) va presentar el mes de juliol passat un seguit de propostes al Ministeri d’Agricultura tals com: articulació d’ajuts directes a la cuniculicultura, autorització de sacrifici en explotació i en escorxadors de petita capacitat, obligació dels escorxadors d’informar sobre estocs i elaboració per part del MAGRAMA un índex de referencia de preus que contempli diferents paràmetres que influeixen en el mercat dels conills.

A Catalunya el Parlament va aprovar a mitjans de setembre una resolució proposada per Unió de Pagesos instant al Govern a garantir l’equitat al llarg de la cadena alimentària, articular un pla de reestructuració, impulsar el programa sanitari i donar una major flexibilitat en relació als requeriments sanitaris i de comercialització des de la pròpia explotació.

Des de juliol, potser en part motivat per la pressió del sector que hagi pogut obligar a un re-ajust de marges a la cadena, els preus han tingut una molt significativa remuntada situant-se a finals d’octubre un 6,95 % per sobre de l’any anterior a les mateixes dates.

Figura 2.5 – Preus del Conill. Font: DARP amb dades Moncun.

Figura 2.5 – Preus del Conill. Font: DARP amb dades Moncun.

Avicultura

El sector de l’avicultura ha remuntat la situació de baixos preus al si d’una dinàmica habitual extraordinàriament volàtil. Tanmateix l’increment ha estat sostingut fins recuperar la mitjana dels darrers cinc anys i un 17,86 % per sobre dels preus de fa un any a les mateixes dates.

Pel que fa als ous, ens trobem davant d’una caiguda de preus aguda i sostinguda, que tanmateix es comença a remuntar en el darrer període, tot i que encara estan un 15,91 % per sota dels de l’any anterior a les mateixes dates.

Indústria de la carn

La indústria de la carn és a Catalunya la primera indústria alimentària. Es tracta d’una indústria moderna, competitiva i amb una gran capacitat exportadora (veure Informe FECIC).

El passat 4 d’octubre, impulsat per la FECIC es va celebrar el “I FÓRUM CÁRNICO Escenario de futuro del sector”. Al llarg d’aquest Fòrum el sector va analitzar a fons els reptes que se li presenten davant dels grans canvis que s’estan produint o albirant. Al si d’aquest Obealimentària publiquem tres de les ponències més rellevants d’aquesta Jornada.

Es manté un bon ritme exportador amb un increment de quasi un 10 % durant aquest any (gener-agost) en relació al mateix període de l’any passat.

Precisament, formant part del Pla Estratègic d’Internacionalització de la FECIC durant el més d’octubre setze importadors carnis de Filipines, Malàisia i Singapur han visitat empreses càrniques catalanes.

Caldrà seguir l’aplicació del decret francès publicat el passat 21 d’agost pel qual amb caire de prova des de gener de 2017 a desembre 2018 les carns i productes lactis hauran de portar a l’etiqueta (per a carns) el país de naixement de l’animal, de cria i de sacrifici i (per a lactis) país de recollida, de condicionament i de transformació.

Per continuar llegint el Quadre de Comandament:

Notes d’entorn, mercats bàsics i futurs (2016/11)

Mercats majoristes (2016/11)

Comerç exterior (2016/11)

Condicionants naturals: climatologia i reserves d’aigua(2016/11)